こんにちは! せがひろです。

今回は、お金を護る

ということの

全体像を話して

いきたいと思います。

護るというと、

お金を増えすイメージから

遠く感じられると思います。

面白くなさそうだなーって、

思うかも知れないんですけど、

凄く大事なとこなので、

読んで頂きたいと思います。

伝えたいこととしては、

一生懸命収入を増やしても、

お金を護るための知識が無いと、

資産を途中で搾取されて

しまうことがあるからです。

そういったことか防衛する

すべを身につけましょう!

ということです。

例えば、

携帯料金って高いですよね。

それが、

あるサービスを受けたり、

切り替えることによって、

2割ぐらい下がるのに、

そのサービスを

知らないがために、

無駄に多く払っている

ということです。

情報さえ知っていれば、

払わなくて済むことから、

護るということです。

特に大きいところでいうと、

税金の話になりますが、

しっかり勉強していきましょう!

1.正しいお金の防衛策

最初に税金のことは、

学校では教えてくれません。

まずは税金に関する知識を

知ることが大事だということです。

知ることは、

「武器」にもなり、

「盾」にもなります。

賢い人たちが作った

ルールをうまく使っていく!

やっぱり支出の中で、

税金が大きいわけです。

「そんなの知らねーよ」って、

嘆いていても、

文句を言っても、

仕方ないんですよ。

賢い人たちが

自分たちに有利なように

決めているっていうのが、

この国のルールなんです。

ちなみに、その昔、

ドバイは無税でした。

2018年頃から

税金が導入されたようです。

とはいっても、

法人税だけで所得税は

ないみたいですけどね。

もし、税金を

払いたくないから、

無税または、

税率の低い国に住む!

そういう人でしたら、

話は別ですけど、

日本に住む以上、

文句を言ってても

仕方がないので、

ルールをうまく使えるように

なるっていうことが大事です。

それで税金についてですが、

大きくは所得税と住民税

というのがあります。

給料とか所得とかに対して

掛かる税金ですが、

所得税が5%から45%です。

会社員などは、

先に納税してるんですね。

毎月の給料から

天引きされています。

それが源泉徴収です。

ちなみに事業主は、

翌年3月にまとめて払います。

それから住民税ですが、

一律10%ぐらいです。

どこに住んでいても、

10%程度です。

この住民税は、

会社員などは後払いしています。

去年の分の住民税を

今年払っていってる感じです。

その天引きのことを

「特別徴収」って言うんですね。

それが事業主の場合ですと、

翌年6月から、

「一括」または、

「分割」で払います。

それから社会保険ですが、

これも税金と同じようなものです。

これがねー、

手取りを減らす

大きな原因なんですよ。

毎月給料から

天引きされいます。

この社会保険料率は、

年々徐々に上がり続けています。

凄く高くなっているんですね。

ほんの20年間で、

ザックリですが、

20万円ぐらい増加しています。

それから貰える年金も、

ほぼ確実に減っています。

支払いの負担は

増えていってるのに、

貰える年金は、

ほぼ確実に減るんですよね。

それで、ちょっと余談なんですけど、

今回は冒頭で説明した通り、

ルールの中でどう立ち回るか?

ってことなんで、

現状の税制度については、

理解して頂きたいと思っていますが、

もし、変えることが

出来たらどうでしょう?

「そんなこと、できるのー?」って

言われそうですが、

できないことはありません。

国政選挙で減税を推進している

政治家に投票すればいいわけです。

財政も問題ないんですけど、

長くなるので、

ここでの説明は省略します。

話を戻しますが、

社会保険の現状は、

こういう状況なんですね。

要は、ここを上手く自分で

コントロールして行かないと

いけないわけです。

医療保険、年金保険、労働保険など

社会保険というのは、

これだけ色んな種類があります。

こういったカテゴリの中に、

国民健康保険、

健康保険とか色々あります。

国民健康保険、国民年金が、

事業主が入る保険で、

それ以外は

会社員が入る保険です。

(共済保険は公務員用の

ものですけどね。)

ちなみに事業主は、

社員の社会保険料の半分を

負担することになっています。

それで支払いの時期ですけど、

会社員は毎月の給与から

天引きされます。

事業主は、国民健康保険、

国民年金を年に1回、

または、分割して

払うこともできます。

計算式があるんですけど、

課税所得に合わせて

掛かってきます。

この課税所得を減らすことが

節税になってきます。

会社員の場合は、

(給与)-(控除)=課税所得

事業主の場合は、

(売上)-(経費)-(控除)=課税所得

になります。

それに対して社会保険は、

給与に対して掛かります。

基準の給与は、

4~6月の平均報酬月額から算出します。

4月から6月の給与の平均に対して計算して、

算出すると思っておいてください。

じゃあ、4月から6月に

会社を休めばいいじゃん!

そう考える人っていると思います。

残念ながら、その場合の

計算手段も用意されています。

流石に国(実際は社会保険事務所)も、

そこまで甘くはありません。

2.節税するには?

節税するには、

どうすればいいのか?

税金を減らすためには、

課税所得を減らせばいいわけです。

課税所得を減らすということは、

控除を増やす、

それから経費を増やす・・・。

特に事業主はそうです。

この2つしかありません。

ちなみに給与や売上が減っても、

課税所得は減りますが、

故意に減らしたら脱税になります。

実際に減らすのも、

給与でしたら労働基準法や、

三六協定などの取り決めに

従わないと違法になります。

余談ですが、

正社員の給与は

中々減らせませんが、

非正規雇用だったら

どうでしょう?

非正規雇用者へ

支払う場合、

給与扱いに

ならないんですね。

報酬だったり、

仕入金額になります。

つまり、経営者側は、

節税対策として

正社員を減らして、

非正規雇用を

雇おうとするわけです。

次に社会保険の節税は、

どうしたらいいか?

これは給与に対して掛かるので

減らす方法がほとんどありません。

残念ながら・・・

ちょっとした豆知識として

条件付きですが、

社会保険の計算に使われる

給与の中身には、

通勤手当も含まれて

いるんですね。

もし車や電車通勤をしていて、

月の通勤代が

数万円掛かっている人が、

引っ越し可能でしたら、

会社の近くにアパートを借りて、

徒歩とか自転車通勤をすれば、

今までの定期代が、

ほぼゼロになりますよね。

それにより社会保険料を

減らすことが出来ます。

これから就職する人でしたら、

なるべく家の近くで探した方が

良いということです。

あるいは、ちょー頑張って、

月給139万円を超えるぐらいになれば、

それ以上、いくら稼いでも、

社会保険料率は上がりません。

なぜかというと、

社会保険料を

計算するのに使われる

料率テーブル

というものがあって、

50段階用意

されているんですね。

その上限の50段階の

月給139万円を超えると、

それ以上、社会保険料率

というのは上がらないわけです。

でもまー、

それだけ稼いでいたら、

現状の生活に困って

いないってことですけどね(笑)。

あと節税のためには、

「事業主として稼ぐ!」です。

副業も含まれますが、

事業で稼いだ分には、

社保の負担は

増えないんですよね。

なので、事業主として稼ぐのが、

社会保険の負担を増やさずに、

手取りを上げていくっていう

稼ぎ方になります。

だから、

個人でもいいので、

「事業を起こそう!」

って話をしてるんですね。

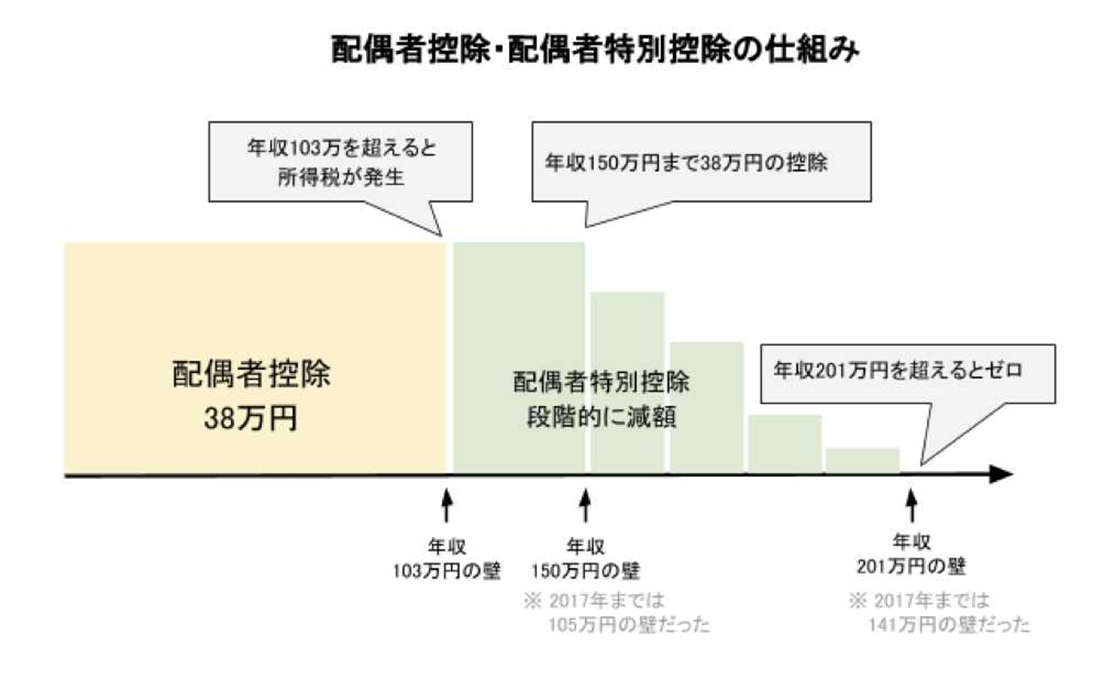

次に扶養ですけど、

税金と社会保険の計算式で説明した、

控除の中に含まれるものとして、

扶養控除というものがあります。

これには2種類の意味があって、

税制上の扶養と社会保険上の扶養

というのがあります。

税制上の扶養は、

扶養家族です。

奥さんだったり、

子どもだったり、

親だったり、

それを申告することによって、

控除額が増えます。

計算に使われる課税所得が、

減るということですね。

あと社会保険上の扶養ですが、

例えば、奥さんを

扶養として申請すれば、

奥さんが社会保険を

払わなくて済むことになります。

つまり、

税法上の扶養は自分が得して、

社会保険上の扶養は、

扶養家族側となる親族が得する。

ということです。

ただし、本人の収入と扶養家族の

収入によって変わってきます。

ちょっと、ややこしいのですが、

参考に紹介しますね。

説明は省きますが、

伝えたいこととしては、

こんなややこしいことをして、

社会保険料をいっぱい取ろうと

しているってことです。

それと社会保険を含む

税負担についてなんですが、

知らない人にとっては

衝撃的かもしれません。

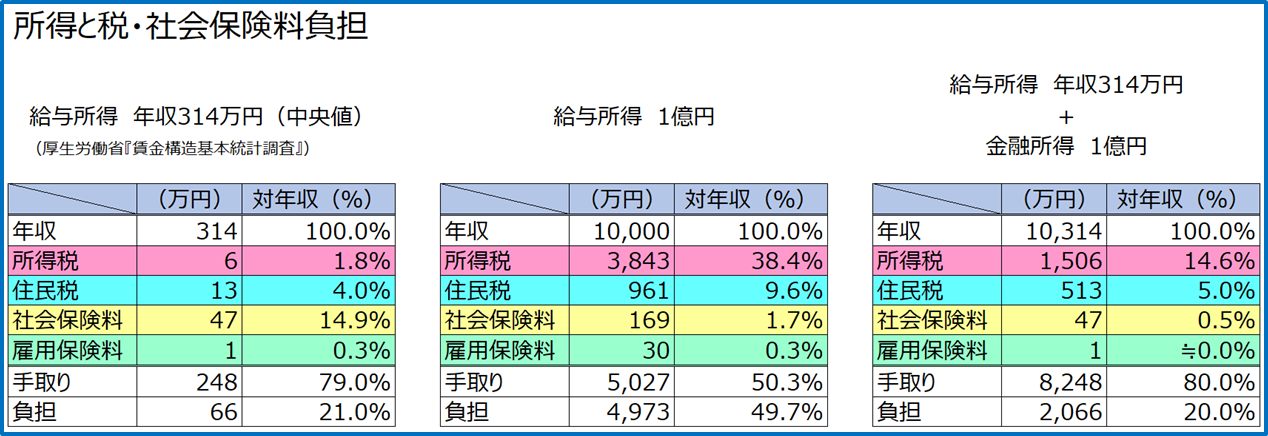

所得と税・社会保険料負担(例)

まず、給与所得が314万円の家庭、

一応、厚生労働省が決めている

中央値といって、

平均的な収入だと

思ってください。

そして、給与所得1億円

あと、給与所得314万円+金融所得が1億円

金融所得というのは、

投資で稼いでいる人だと思ってください。

図のポイントとしては、

金額じゃなくて、

パーセンテージを見てください。

社会保険料は金額はともかく、

年収が低い方が、

負担割合が大きいわけです。

雇用保険は給与所得だと

パーセンテージが変わりませんが、

金融所得だと

限りなく0%です。

次に一番下の全体負担率を

みて欲しいんですけど、

給与所得1億円だと、

半分ぐらい徴収されています。

しかし左の

給与所得314万円の家庭は、

消費税分の負担もあるので、

実質30%の税負担になります。

所得が1億円もあったら、

当然、1年で使ってしまうなんて

考えられないわけですから、

消費税は大した

問題じゃないんですね。

こういうのを

逆累進課税っていいます。

所得税は収入が多いほど、

多く徴収されるので累進課税です。

それにしても、

金融所得の場合は、

税割合が低いのが分かると思います。

給与所得1億円と比べても、

税負担が20%程度しかありません。

また、両サイドの社会保険料と

雇用保険料の金額が、

同じなのが分かると思います。

税金の仕組みを理解

している人は金融所得、

つまり、投資で稼ぐことを

目指すわけです。

3.給与所得、事業所得を上手く使い分ける

先程の金融所得を目指すのは、

初心者には時間が掛かります。

給与所得、事業所得を

上手く使い分けるっていうのが、

お勧めになります。

それぞれのいいとこ取りを

するんですね。

会社員の給与で

最低限の生活費を確保しましょう!

これまで説明してきたように、

会社員というのは税負担が重いので、

そこで稼ぎ過ぎないで、

税負担を最低限に押さえて

おくということです。

どうしても、

正規雇用の社員側で

頑張って収入を増やすと、

税負担が増えて、

収入を増やすには

効率が悪いわけです。

正社員であれば、

そんな簡単に首にされないので、

安定収入源といった安心感と

ビジネスためのタネ銭作りに

向いているということです。

ただ、それがゴールって

わけじゃないことは、

理解しておいてください。

給与所得で得たタネ銭で、

事業や副業で稼ぐということです。

そうすることによって、

節税メリットが大きくなります。

青色申告所得控除が使えたり、

経費申請ができたり、

事業や副業で稼いだ分の

社保負担がなかったりします。

そうやって稼ぐ力を

身につけるということです。

給与所得っていうのは、

今後も上がらないと思うんですね。

上がらない可能性の方が、

はるかに高いんですね。

もう上がらないって割り切って

考えた方がいいでしょう。

なんといっても、

平均給与の推移は、

バブルの時から、

未だに増えていません。

もう30年以上経っています。

逆に、税負担だけは

増えていますので、

バブル以上の給与にならないと、

増えたことにならないんです。

だってね、

消費税が10%ということは、

銀行に振り込まれた給与の1割は、

いずれ税金として

消えていくわけです。

やっぱり自分の力で

稼いでいくしかないんですよ。

そうすれば、

節税にもなるわけです。

最初は本業の労働収入と

事業所得の2つで頑張って、

事業で稼げるようになったら、

そちらへ寄せていくというわけです。

会社員として働く時間を減らして、

事業をする時間を確保するべきです。

副業の時間を

大きくしていくためには、

付き合い残業をやめたり、

付き合い飲み会をやめたりとか、

あと有休を遠慮なく

消化するとかですね。

副業については

誤解があるかもしれないので、

一応説明しておきますと、

もう「働き方改革」で

副業が解禁されたわけです。

どういうことかっていうと、

どうしてもイメージする副業というのは、

会社に隠れて、

こっそりやるものだと

考えている人が多いと思います。

今は、そうじゃなくて、

堂々と副業をやることを宣言して、

会社の規則にもよりますが、

通常の本業側の時間の一部を

別な仕事に使うことを

副業といっているんですね。

会社の規則で副業を

認めているんでしたら、

本業の労働時間の一部を使って

副業するわけですから、

理屈ではトータルの労働時間は

変わらないということです。

本業の労働時間を

そのままで副業するのでしたら、

内職って呼んだ方が

区別できると思います。

副業と並行だと収入が

減ってしまうというのであれば、

最初は内職をするのに

時間を確保して、

ある程度、稼げるようになったら、

本業の時間を

徐々に減らすっていうやり方も、

今の時代でしたら

できると思います。

自分の人生で一番大事なことに

時間を使っていきましょう!

そのためには、

事業に専念して、

副業を伸ばしましょう!

そうすると、

会社への依存度が

減ってきますよね。

精神的にも、

ゆとりが出てきます。

やっぱ最悪、

会社をいつ辞めてもいいと思えたら、

心のゆとりも出ますよね。

嫌いな上司とも、

ずっと一緒にいないといけないとか、

ずっと、このままの状態が

続くんだと思ったら、

苦しくなってきますよね。

それが別に最悪いつでも

辞めれるし、

明日から行かなきゃ

いいやーって思えたら、

凄く精神的にも

ゆとりが出ると思うんですよ。

「ダメだったら本業に戻ろう!」

なんて心構えだと

事業で成功するのは無理です。

そういう人をいっぱい見てきました。

結局、その気持ちが

「甘え」に繋がっちゃうんですよ。

退路を断った方が

成功はしやすいです。

不思議と自分の副業の方を

伸ばしていくと、

経営感覚っていうのが

身につくので、

サラリーマンとしての

希少価値も上がりやすいんですね。

経営感覚が身に付いた

サラリーマンって少ないんで、

貴重な人材にもなってきます。

実際、この辺までくると

事業も楽しいし、

会社勤めの方も、

ゆとりが出てきます。

会社に雇われている感覚から、

辞めようと思ったら辞められる!

会社にしがみついていた状態から、

選択肢が増えてくる状態ですね。

会社を辞めて事業に

専念するってこともできるし、

会社に行く日数を

減らすってこともできるし、

もっと給料のいい会社への

転職もできるわけじゃないですか。

そんな風に、

いくつか選択肢が出てきます。

そうすると、

だいぶ精神的に自由になってくる

状態だといえます。

ここをまず目指しましょう!

それから、別のパターンもあって、

最初から会社を辞めて、

事業に専念して

成功する人もいます。

色んなパターンがあって、

これが正解、これが間違いって

ことはないんですけど、

最初から会社を辞めて

事業に専念した方が、

やっぱり

何よりも良いのが、

自由な時間が

いっぱいできますよね。

ただ、収入は減っちゃうので、

一長一短あります。

方法は色々あるんですけど、

時間ができるって部分については、

やっぱりおっきいんです。

やはり内職と兼業でやる場合、

どうしても時間が足りなく

なりがちなんですよ。

どうしても週5日働いて、

土日だけとか、

もしくは、会社に勤めて、

通勤して帰ってきてから内職する・・・。

自分のための作業をするって、

中々しんどいんですよ。

そこがハードルになるので、

会社を辞めれば、

時間とか体力っていうのは、

全部、事業の方に

向けられるので、

そこはメリットです。

ちなみに、私は脱サラしてから

事業に専念する方法を選択しました。

日本で生活していくために

税金からみる日本で

お金持ちになる方法なんですけど、

実は、この国で大金持ちに

なるのは難しいのです。

ちなみに、

大金持ちの定義は何処から

なんだって話なんですけど、

なかなか難しい・・・。

(納税の義務がありますからね。)

ただ、そこそこの

金持ちにはなれます。

じゃあ、そこそこの

金持ちってどれぐらい?

それは経済的に、時間的に、

やりたいことが出来るぐらいの人生です。

このぐらいには、

なれるんじゃないかなーってことです。

自由な暮らしっていったら、

みなさんは、これぐらいのことを

イメージするんじゃないでしょうか。

毎日海外で凄い豪華なホテルに

泊まってとか・・・、

そういうのは、

一時的にはいいんですけど、

ずーっと毎日、ほんとにフルコースの

料理を食べたいっていう人よりは、

みんなの夢って、

いい意味で小さいと思うんですよ。

もうちょっと、

家族との時間が欲しいなーとか、

もうちょっとだけ、

何かこー自由に選択したいなーとか、

会社に行く時間を

減らしたいなーとかね。

もうちょっと、

これだけあったら・・・。

多分、そのぐらいだと

思うんですよ。

だから、まずは、

そこを目指しましょう!

そのぐらいの時間的、経済的、

余裕っていうのは、

私は少しの努力をすれば

持てると思ってるんですね。

そのためにも、

お金を護るスキルって大事なんです。

まず税金、

ここを知らないと効率的に

お金が貯まらないんですよ。

それから、人に貸さない、

人に貸しちゃうと、

お金以外の色んなものも

失っちゃいます。

それと詐欺に合わない、

連帯保証人にならないっていうのも、

凄く大事なことです。

自分が税金の知識をつけて、

やっとお金を手に入れたのに、

人に貸してしまったり、

詐欺にあったり、

連帯保証人になって、

否応なしに財産を

没収されたりとかですね。

私も、そこまで

大規模じゃないですけど、

昔、人に貸して返ってこなかったり、

詐欺にあったりってあります。

連帯保証人はないですけど、

知識として知っているので、

絶対にならないですね。

それに他の人でも、

たくさんのお金を

失っていくのを見てきました。

ほんと、悲惨です。

ここは気を付けてください。

お金を肩代わりするのではなく、

稼ぎ方を教えて自立させるんだったら、

良いとは思うんですよね。

稼ぎ方が分かれば、

あとは自力で稼げるようになって、

人に迷惑かけないように

なれるわけですからです。

それから自分がどんな生き方を

したいのかっていうのは凄く大事です。

税金のことに

限らずいってますけど、

何処で、誰と暮らして、

どんな生活がしたいのか?

ほんと大事です。

何をするのが嫌なのか、

何をしないと決めるのか、

もしくは、

何をして生きていくのか・・・、

自分の人生の価値観を考えましょう!

どこに登りたいのか?

どこに行きたいのかっていうのは、

自分にしか決められません。

どうやって登るのかっていうのは、

相談できることですが、

どこに行きたいかは、

自分にしか決めれないわけです。

たまに相談で

「どうしたらいいですか?」って、

聞いてくる人がいるんですけど、

その前に「どうなりたいんですか?」

それを考えて欲しいんです。

それを決めてくれないと、

アドバイスできないっていうね。

そこを人と比べても

仕方ないですからね。

別に目的地が違う人の

一部分だけ切り取って、

あの人がいいなーとか、

この人がいいなーって、

羨ましがったって

意味ないですからね。

目的地自体が違うわけです。

自分の人生を描いてみましょう!

この内容が参考になったら嬉しいです。

以下のブログも参考になります。

自由で豊かに生きる方法を無料で見てみる

私は、会社員時代は単身赴任で全国を飛び回っていました。 毎日満員電車に揺られて出勤し、 嫌な上司からパワハラを受けながら働いていました。 給料は安くて、家賃や生活費で ほとんど消えていました。 家族とは離れて暮らし、 週末も帰省する余裕もなく、 電話やメールでしか 連絡できませんでした。 家族との時間を失ってまで、 こんな人生で本当に幸せなのか? 自分は何のために生きているのか? そんな悩みが頭から離れませんでした。 そんな時、ネットビジネス というものに出会いました。 ネットビジネスとは、 インターネットを使って 自分の好きなことや得意なことを 商品やサービスとして提供するビジネスです。 私は、人間嫌いで一人で行動するのが 好きだったので、 ネットビジネスは まさにピッタリだと思いました。 しかし、私にはネットビジネスの 知識も経験も資金も人脈もありませんでした。 どうすればいいか分からず、 不安や恐怖でいっぱいでした。 ですが、自由に生きるためには リスクを背負ってでも チャレンジするしかないと 思い切って飛び込んでみました。 そして、半年後、 私は初収益を達成しました。 今では、自動で稼ぐ仕組みを作り上げて、 お金と時間に縛られずに自由に生きています。 田舎で家族と一緒に暮らしたり、 旅行したり、趣味に没頭したり、 自分のやりたいことを 思う存分楽しんでいます。 私だけではありません。 私と同じ起業家仲間も、 単身赴任や出稼ぎなど 家族と離れて暮らしていた 人たちが多くいます。 彼らも私も、特別な才能やセンスや 資金があったわけではありません。 ただ、家族と一緒に生きたいという 強い思いと 行動力があっただけです。 あなたは今の人生に満足していますか? 毎日イヤイヤ働いて、 お金や時間に不自由して、 家族との時間を犠牲にして、 自分の夢ややりたいことを諦めて、 我慢・我慢で一生を終えるつもりですか? 私は、そんな人生は嫌だと思いました。 どうせ一度きりの人生なら、 自分の好きなように生きるべきです。 しかし、自由に生きるためには 何をどうしたらいいのか分からないですよねー。 私もそうでした。 そんな私がどのように単身赴任・出稼ぎ生活から ネットビジネスで成功したのかを 詳しくまとめた電子書籍を作成しました。 この電子書籍では、 以下のことを学ぶことができます。 ・ネットビジネスとは何か? ・メリットとデメリットは何か? ・成功するために必要なことは何か? ・稼ぐ仕組みと具体的な方法は何か? ・家族と一緒に生きるために必要なお金と時間の知識 この電子書籍を読めば、 あなたも 単身赴任・出稼ぎから脱出して ネットビジネスで自由に生きる方法が分かります。 この電子書籍は、私がこれまでに培ってきた ノウハウや経験を惜しみなく公開しています。 すでに読んで頂いた方からは、 「家族と一緒に暮らせるようになりました」 「単身赴任・出稼ぎの苦しみから解放されました」 「お金と時間の知識を知り、不安の根源がわかりました」 など、 嬉しい感想をたくさん頂いております。 この電子書籍は、 本来有料で販売する予定でしたが、 多くの人に単身赴任・出稼ぎから脱出して 自由に生きる方法を知って欲しいと思い、 期間限定で無料公開しています。 あなたも単身赴任・出稼ぎから脱出して ネットビジネスで自由に生きる方法を学んでみませんか? 無料ですから、興味があれば覗いてみてください。 「パソコン一台で新しい田舎暮らし」を無料で見てみる 私の経歴は、こちらの記事で詳しく書いています。

自由を手に入れるまでの軌跡と思い

最後まで読んで頂き、ありがとうございました。

私の経歴は、こちらの記事で詳しく書いています。

自由を手に入れるまでの軌跡と思い

最後まで読んで頂き、ありがとうございました。