こんにちは! せがひろです。

今回は、「1年で億り人になる」

これについて解説します。

世界38カ国の大富豪

100人以上と直接会い、

資産家と3回結婚と離婚を

繰り返して、

現在は資産構築のコンサルタントを

している戸塚真由子さんの書かれた

この本は一言でいうと、

できるだけ早く1億円以上の資産を

作る方法を教えてくれています。

1億円というと夢の金額ですね。

ほとんどの人は一生1億円を

手にすることはできないでしょう。

仕事を頑張って毎月20万円

貯めたとしても、

1億円を作るには

約40年も掛かります。

仮に毎日頑張って働き無駄遣いせずに

コツコツと貯金を繰り返して、

やっと1億円という金額を

手にすることができたとしても、

その頃にはすでに60歳になり、

体力も気力も衰えているのでは、

ちょっと遅いですよね。

(子供のために残すというのであれば、

別かもしれませんけどね。)

60歳になると、あんまり

欲しいものとかもなくなっていそうで、

60歳より40歳、30歳より20歳と

できるだけ人生の早い段階で、

経済的な自由を手にした方が

いいに決まってます。

そうすれば子育てに

充分に時間を使えるし、

もし、嫌なのであれば親の介護を

誰かに任せることができます。

マイホームのローンや家賃、

車の固定費などで

悩んだりすることを

減らすことができるし、

隣人とトラブルがあれば、

引っ越すこともできます。

パートナーと離婚したいので

あればすればいいし、

もし、ストレスが溜まる

仕事なのであればやめられます。

実際に、この本には

世の中の8割の問題は、

お金で解決できると

書かれています。

そうして、お金で8割の

瑣末な問題を解決した後に、

残りの2割の

自分にとっての幸せは

何なのかをじっくりと考えて、

取り組めばいいわけですしね。

自分がオーストラリアで

ひっそりと暮らしたいのであれば

そうすればいいし、

毎日ゲームがしたいのなら

すればいいし、

昼からサウナに行きたいのなら

行けばいいんです。

もちろん、仕事がしたいのなら

すればいい。

全て自由なんです。

お金があれば、

自分の好きなように生きられます。

このように、この本ではまず

お金が先、夢は後だと主張しています。

なので、できるだけ人生の

早い段階で資産構築に

真剣に取り組んで

お金の問題にケリをつけて

しまった方がいいと伝えています。

それはそうなんですけど、

早い段階でお金持ちになれるのは

お金持ちの家に生まれた人か、

特別な才能を持って生まれた

人だけだって思いますよねー。

平凡なサラリーマンが

1億円を作るのは無理です。

そこで、この本では、できるだけ

どんな人でも才能に頼らずに

1億円以上を手に入れる方法を

教えてくれています。

もちろん楽ではないし、

必死に行動する必要はあります。

目次

1億円の資産を築くためには「まず稼ぐ」という発想を捨てること

99.9%の人は、お金持ちに

なろうと考えた時に、

一生懸命働いてお金を稼ごうとします。

この社会では残念ながら、

それが美徳だと考えられています。

そして残業時間を伸ばし、

資格を取り必死に休日出勤をする。

そうして、お金をコツコツ貯金する。

しかし、働き始めて

2、3年で違和感を感じる。

それは、全くお金が

増えないということなんです。

実際に、その違和感は正しいです。

普通のサラリーマンが

働いて1億円を手にしようとすると、

毎月20万円の貯金を

約40年間は続ける必要がある。

気が遠くなる道なんです。

結婚とか家のローン、

高級品とか脱毛とか、

子供の教育費とかも入れたら

1億円なんて絶対に無理です。

一度立ち止まり冷静に考えれば、

働いて1億稼ぐのは

かなり厳しいことは明らかです。

そこで金持ちになる人は、

自分以外の何かに働かせることは

できないかなと考えます。

1億円を稼ぐのが難しいのであれば、

自分以外を働かせるしかありません。

例えば、株・不動産・書籍・動画・音楽など、

自分が寝ていてもお金を稼いできて

くれるものを資産といいます。

実際に、毎月40万円の家賃収入を

得ている人は、1ヶ月何もしていなくても

40万円の家賃収入が入ってくるわけです。

結果的に自分は好きなように

自由に生きられるわけです。

シンプルにお金持ちには資産があり、

そうじゃない人には資産がない。

そう考えると分かりやすいと思います。

この資本主義社会では、

難関の資格を持っている人や、

東大を出ている人よりも、

多くの資産を持っている人の方が、

お金持ちになりやすい

ということです。

これは学校では

教えてくれないことです。

以前、私が挙げた動画でも

解説したことがありますが、

例えば、二人の人間がいて

遠くに行った人が勝ちという

レースがあったとします。

一人目は用意ドンの合図で

全力で自転車をこいで、

がむしゃらに走り続けます。

1日も休まずに10時間以上

漕ぎ続けるイメージです。

ものすごく真面目に頑張る人で、

会社にもいそうな感じのタイプです。

しかし、残念だがこのタイプの人は

お金持ちにはなれません。

一方、二人目の成功するタイプの人は

自転車を漕ぎ始める前に、

ちょっと考え、まずはバイトをして

1週間かけてバイクの免許を取り、

そしてバイクを買ってから

レースをスタートします。

もちろん、この時点で

自転車に乗って出発した人が、

1週間分のリードを持っています。

大きな差があるでしょう。

しかし、それもすぐに埋まります。

なぜならバイクは自分の体力を

使わないからです。

座って右手をひねるだけで

前に進みます。

そうなると自転車の人はどうするか?

焦ってもっと頑張る、もっと徹夜する。

それでいつか体を壊す。

会社にもそういう人いませんか?

一方、バイクに乗っている人は

自転車よりも早く遠くに

行くことができるし、

体を壊すこともありません。

ここで言うバイクを手に入れた人が

まさに資産を手に入れた人になります。

そして自転車で爆走しているは、

ただやみくもに働いている人になります。

(細かいことを言えば、

バイクであって原付じゃ

ないところがミソで、

原付は行動での制限速度が30kmで、

自転車は60kmです。

バイクは燃料も必要だから、

途中でまたバイトして、

燃料代を稼がなければ

ならないでしょう。

しかし、自転車で走り続けるより

体力も使わないですから、

バイトをする余力はあるでしょう。

電動自転車の方が

理にかなっているかもしれませんね。)

お金持ちになりたければ、

自分の代わりに働いてくれる資産を

手にしないといけないわけです。

一つ注意があって、

どれぐらい先を見据えるかで、

適した資産というものがあります。

詳しくは触れませんが、

先ほどの例でしたら遠く行くというのが、

100mなのか、100kmなのか、1000kmなのか、

40万km(大体、地球と月の距離)なのかによって、

適した乗り物の選択が必要になるわけです。

100mなら、走った方が手っ取り早いし、

100kmなら、新幹線の方がいい。

1000kmなら、飛行機の方がいいし、

40万kmなら、ロケットが必要ですよね。

適した資産を買うには、

適したお金が必要になるわけです。

その元手がない人が多いわけです。

じゃあ、どうすれば良いのでしょうか?

お金持ちは借金して資産を買う

お金持ちになるには資産が

必要という話をしました。

その資産を買うには大抵の場合、

お金が必要だから大体の人は

そのお金がありません。

そこで、お金を借りるわけです。

借金なんて、嫌ですよね。

毛嫌いする人は多いわけです。

しかし、借金にも

いい借金と悪い借金があるんです。

例えば、300万円の借金をして

古い家を買い、

その後に、その家を人に貸して

家賃収入を毎月4万円得られれば、

約6年で300万円以上の家賃を

稼ぐことができるわけです。

そうすれば、借金を返し終わった後、

その家は自分のものだし、

自分の収入にプラスして

家賃収入が得られます。

もっと言うと10億円のマンションでも

10億円を稼いでくれるのであれば、

うまい棒よりも、

安いと考えられるわけです。

こういう発想を

持てるかということです。

一方、悪い借金は、お金を借りて

ただ、ただ、自分の欲しいブランド品などの

私利私欲のために使って

消えてなくなってしまう借金です。

これだと自分で作った借金を

自分が働いて返さなければなりません。

でも、やっぱり借金は

怖いですよね。

親から借金はするなと

教えられたという人もいるでしょう。

そこがある意味、お金持ちになれるか

なれないかの境目だと私は思っています。

・借金ができるか・できないか?

・いい借金と悪い借金を見極められるか?

じゃあ、自分で稼いだお金で

資産を買うのではダメなのでしょうか?

そんなことはありません。

しかし、それでは時間が掛かるわけです。

例えば、働いて不動産を買おうとすると

普通のサラリーマンであれば、

20年以上はかかってしまいます。

だから、ちまちまと稼ぐのではなく

借金をして資産を手にして、

その20年間を資産に働かせた方が

早いというわけです。

この本にも、一般的には稼ぐ→増やす

という順番で資産構築をしようとするが、

お金持ちは、お金を借りる→増やす

という順番で資産構築をすると指摘しています。

どうせ資産が借金を

返してくれるのであれば、

さっさとお金を借りた方が、

お得ってことです。

それに対して時間は、お金と違って

取り戻せないですからね。

それが、頭ではわかっていても

怖くてなかなか借金ができない人も多いんです。

私も怖いです。

ただ、覚えておいて欲しいのは、

怖くてやる人が少ないからこそ、

それができた一部の人が

徳をしているということです。

みんながやっていることをやっても、

そんなに得できないのは

イメージできると思います。

法人を作ってお金を借りる

資産を買うためには

借金をするのが最適ですが、

そのためには、どこかから

お金を貸して貰わないと

何も始まりません。

いわゆる、「元手」や「タネ銭」と

呼ばれるお金のことです。

お金を借りるには、

いくつか方法があります。

一つ目は、親や親族、

知り合いから借りる方法です。

意外にも、貧乏な状態から

お金持ちになった人は、

若い頃に親から借金をしている

パターンが多いそうです。

もちろん、どういう理由で

借りたいのかを

しっかりと説明する必要があります。

身内にすら、理解されない使い道では

成功する可能性は低いでしょうからね。

その他にも、個人でやれることとしては

クラウドファンディングもあります。

二つ目の方法は、

小規模企業共済から借りる。です。

ここでは低金利で

お金を借り入れできます。

とはいえ、法人口座を持って

おかないと

信用してもらえませんから、

法人口座を一応、

作っておくといいでしょう。

サラリーマンでも

法人口座は作れます。

お金を借りたければ、

資本金1円でいいから、

法人口座を作っておくと

いいでしょう。

三つ目は、銀行融資です。

これも法人口座があった方が、

お金が借りやすいです。

このようにサラリーマンでも

お金を借りる方法はたくさんあります。

ポイントは、とりあえず

法人口座を作っておくことです。

法人の口座を作っておくと

箔がつきますし、

当然、法人であれば小規模企業共済や

銀行などの金融機関から、

お金を融資してもらいやすいし、

不動産などをリフォームするときの

材料を経費にしやすいし、

当然、マネーリテラシーも高まります。

ちなみに、もし会社員や公務員を

しているのであれば、

フリーターよりも多くのお金を

借りやすいからお得です。

これはマイホームローンを組むときに

会社員の方が組みやすいのと同じです。

とはいえ、当たり前ですが、

お金を借りるのは、

いい投資先を見つけた後です。

ここにお金を使えば

ほぼ必ず後でお金を回収できると

思える投資先をまずは

見つけることが大事です。

お金を借りて株じゃなく不動産に投資する

資産は、大きく2つに分けられます。

それは「金融資産」と「実物資産」です。

金融資産は、株や債権などの実物。

つまり、形が存在しないものを指します。

実物資産は、不動産や金・高級品美術品など

形が存在するものになります。

この中で借金をして投資をするべきなのは

実物資産の不動産になります。

理由は、不動産は不況になっても

株や仮想通貨みたいに、

一夜にして価値が大きく

減らないからです。

不動産は不況になっても

安定しています。

実際に、家賃が5万円と決まっていると

どれだけ不況だろうが、

家賃5万円は変わらないからです。

他の実物資産の例えば、金や美術品は、

毎月お金を生み出してはくれません。

一方、不動産は誰かに貸して毎月家賃が

入ってくる資産になる。

このことをインカムゲインといいます。

毎月家賃が入ってくるからこそ

利回りが計算できるし、

いついつまでに借金を返せるのかを

把握することができます。

また、株を買うのに銀行は

お金を貸してくれないが、

不動産を買うのであれば

お金を貸してくれやすいそうです。

このように数々のいい条件が

揃っているのが不動産なんです。

借金してビジネスを立ち上げてはいけない

ビジネスの世界は

向き不向きがあるため、

誰でも成功して大富豪に

なれるわけではありません。

借金をして自分のカフェを持つとか、

飲食店を始めるといったパターンです。

ビジネスの世界はセンスの

ある人じゃないと生き残れないから、

この本ではおすすめしていません。

例えば、オリガミという

QR・バーコード決済サービスを

行っているユニコーン企業がありました。

経営者は、とても頭も良く

先見の明もありましたが、

それでもPayPayなどの

無料キャンペーンに勝てず、

赤字が25億円に達して

潰れてしまったんです。

ビジネスは競争で、

誰かが勝てば誰かが負けます。

実際に、ビジネスの30年後の

生存率はたった0.02%程度

とも言われています。

ほとんどの人は負けて

いつかは会社を畳むことに

なるわけです。

もちろん、経営者になったら

人を上手く採用して使って、

教育して、資金繰りを調整するなど

やることはたくさんあるだから、

一般的なサラリーマンや

フリーターがわざわざ

お金を借りてビジネスをするのは

かなり厳しいともいえます。

だからこそ、お金を借りて

投資するべきなのは、

不動産になると伝えています。

不動産は正直、誰が作っていようが

家にそこまで差がありません。

センスとかそんなに必要ないし、

不動産仲介業者に頼めば管理も不要。

ということで、何もない状況から

お金を借りて買うべきなのは、

マイホームでも、自分のカフェでも、

FXでもなく、不動産ということです。

10年以上稼いでいる人の情報や本に触れて即行動する

情報には、いい情報と悪い情報があり、

その中でお金持ちになるために本当にいい情報は、

10年以上稼ぎ続けている

人が持っていることが多いです。

逆に、最近お金持ちになったような

人から得られる情報は、

あまり質がいいもので

ないことが多いです。

経験が浅いから言うことも

コロコロ変わっていくし、

本質が見えていないことが

多いからです。

実際に、大体の人は10年も

お金持ちを維持できない場合が多いし、

誰の言うことも聞かずに

自己流でやるのも、

うまくいかないものです。

実際に、この本には何度も

「自己流は事故る」という言葉が出てきます。

なので、必ず10年以上稼ぎ

続けているような見本となる人を見つけ、

その人のことを真似するべきってことです。

例えば、中古物件を買いのであれば

10年以上、その道で食ってきた

大家さんの本を読むのがベストになります。

これはAmazonで探せるでしょう。

そして正しい情報を得たら

即行動していくべきです。

億り人になる道を阻む「3つの天敵」

億り人になる道を阻む、

3つの天敵がいます。

その天敵とは、詐欺師・税金・浪費です。

これをいかに上手に回避できるかが

お金持ちを維持できるかどうかを

決定づけます。

詐欺師はどこからともなく

お金の匂いを嗅ぎつけてやってきて、

美味しい話をふっかけてきます。

実際に、お笑い芸人でも仮想通貨などの

投資詐欺にかかってしまうくらいです。

そして詐欺に一度会ってしまえば

今までのコツコツ積み上げてきた

資産や借りたお金、

信用が、一気に消え失せてしまいます。

そのため、詐欺に合わないように

詐欺師の特徴を知っておきましょう。

まず一つ目は、儲かる理由が複雑なことです。

例えば、プライベートバンクが

どうたらこうたらとか、

AIを使ってどうのこうのとか、

スイスの銀行がどうとか、

そういう何で儲かるのか

よく理解できないことを話す場合は、

要注意です。

当たり前だが、自分が深く理解できない

ことには手を出すべきじゃありません。

二つ目の詐欺師の特徴は、

年利20%を超えていることです。

資産運用をやっていない人は

あまりピンとこないかもしれませんが、

実際に、ありえない数字だからです。

アメリカへのインデックス投資ですら

年利は良くて1から3%程度です。

不動産だと、高くても10%くらいです。

つまり、年利20%を超えることは

ありえないのが普通なのです。

もし、あり得たとしても

それ相応のリスクがある投資のはずです。

ですから、そういうべらぼうに

高い年利の話は避けるようにしましょう。

三つ目の詐欺師の特徴は、

投資金額が安すぎることです。

面白いことに詐欺師は投資させる金額が

1億円以上だと泣き寝入りせずに

警察に通報したり、

場合によっては命の危険があります。

なので、泣き寝入りできる金額を

騙し取ろうとするそうです。

それが、大体1000万円未満

ぐらいとのことです。

このように詐欺師には、

・儲かる理由が複雑

・年利20%を超えている

・投資金額が安い

この特徴にピンと来たら、

その人を避けた方がいいでしょう。

キラキラな服装で歩かないこと

ここでは、億り人になる道を阻む

要素である、

「税金」と「浪費」の

2つについて説明します。

まずは、税金ですが、

サラリーマンのうちは別に

税金なんて気にしなくても、

日々の生活には困らないと思います。

もし、法人を作り不動産を

持つのであれば、

税金の知識は

必ず身につけておくべきです。

実際に適当にあれこれと

経費にしていると、

税務調査で指摘されたり、

調子に乗ってお金を使っていると

ものすごい納税額が来て

倒産なんてこともあり得るそうです。

常に税引き後の利益を念頭に入れて

お金を使い、脱税はダメだが、

節税は積極的にする必要があります。

金持ちは税金の知識も、

抜かりがありません。

いつも税金がお得な方を

選び続けています。

(ある程度は、税理士さんに

任せるという方法もありますが、

最終的に判断するのは自分です。

税理士さんの言っていることが

理解できる知識は必要だという

ことですね。)

実際に、お金持ちは経費で

車を買ってうまく節税をします。

日本は知識が無いと

税金が高くなるから、

税金のことは絶対に頭に

入れておかないとダメです。

そして3つ目の浪費癖もNGです。

これは儲かった分、お金を無駄なことに

使ってしまうということですね。

つまり、年収400万円なら、

400万円の生活をするし、

年収2000万円なら、

2000万円の生活をします。

ほとんどの人は儲かった分だけ

使ってしまいます。

だが、お金持ちを維持したければ

浪費を避けて、

手元の資金を増やし、

更に資産を買っていくべきです。

(収入が増えれば税率も

高くなりますから、

それを忘れないことと、

そもそも、お金は使わなければ

貯まるわけですからね。)

そこでお金を掛ける場所と

掛けなくてもいい場所を

しっかりと分けて、

「ここはお金を掛けなくてもいい。」

という判断に敏感で

いることが大事になります。

例えば、ジーンズやTシャツは、

「もうユニクロでいいじゃん!」って感じで、

お金を掛ける場所と掛けない場所を

はっきりと分けておくといいでしょう。

でも、貧乏人がお金を持つと

気が大きくなって全身ブランド品で

固めたくなっちゃうんですよねー。

ここまで説明した詐欺師・税金・浪費の

3つで破滅しないために大事なのは、

お金持ちに見える

キラキラな服装で歩いたり、

お金はどこそこにあるなんて

絶対に言わないこと。

変に、お金持ちぶるから

詐欺師が寄ってきたり、

謎の勧誘や儲け話、税務調査が入ったり

または、浪費してしまいます。

なので、豪邸・高級車などは、

むしろ持たない方が無難です。

実際に著者によると桁違いの

大富豪であればあるほど、

お金持ちに見えないように

オーラを消したり、

質素に生活しているそうです。

特に家の内側は豪華だが

外装は質素にしている人が多いそうです。

まとめ

・最短で資産が1億円を超える方法

・1億円の資産を築くためには

「まず稼ぐ」という発想を捨てること

・お金持ちはお金を借りて資産を買う

・お金がなければ借りればいい

・法人を作って銀行融資や

小規模企業共済親などからお金を借りる

・お金を借りて現物投資をする

・お金を借りてビジネスを

立ち上げてはいけない

・ビジネスは才能がいるが

不動産投資はそこまで才能がいらない

・10年以上お金持ちでいる人の

情報や本に触れて即行動すること

・億り人になる道を阻む3つの天敵

詐欺師・税金・浪費

詐欺師の特徴

儲かる理由がよくわからない

年利が20%以上と高すぎる

1000万円以下の泣き寝入りしやすい

金額を騙し取ろうとする

・これらを避けるには、詐欺師を見抜き、

いかにもお金持ちに見えるキラキラの

服装で歩かないこと

いかがでしたでしょうか。

最短で1億円を作ろうと思うと

借金をしたり、不動産を探したりして

死に物狂いで頑張らないと

ダメなんだなと思った人もいるでしょう。

でも、どうせ大変なのであれば、

後々楽になる道を選んだ方が

いいと思いませんか。

ちなみに私の場合は、

50代でサラリーマンを辞めて、

ブログやYouTubeを使って

知名度を上げ、

自分の商品などを販売して、

お金を作る方法をお勧めしています。

これは確かにある程度の

センスが必要という人もいるでしょう。

いつYouTubeがヒットするか

わからないですからね。

もしかしたら一生ヒットしない

可能性もあり得ます。

何と言っても、お客さんという

相手があってのことです。

センスというよりも、

いかに信頼関係を

築けるかだと思っています。

間違ったことは

伝えていないつもりです。

しかし、やはり時間が掛かります。

そういう意味では、

さっさと借金をして不動産を

買うという方法もいいかもしれません。

逆に、不動産は人によって差が

出にくい商品です。

日本では地震も多いですから、

そこがリスクかもしれません。

まぁ、お金持ちになる方法は

いくつもあるということです。

大事なのは、お金がないのなら

体力と知力を使うことです。

この内容が参考になれば嬉しいです。

自由で豊かに生きる方法を無料で見てみる

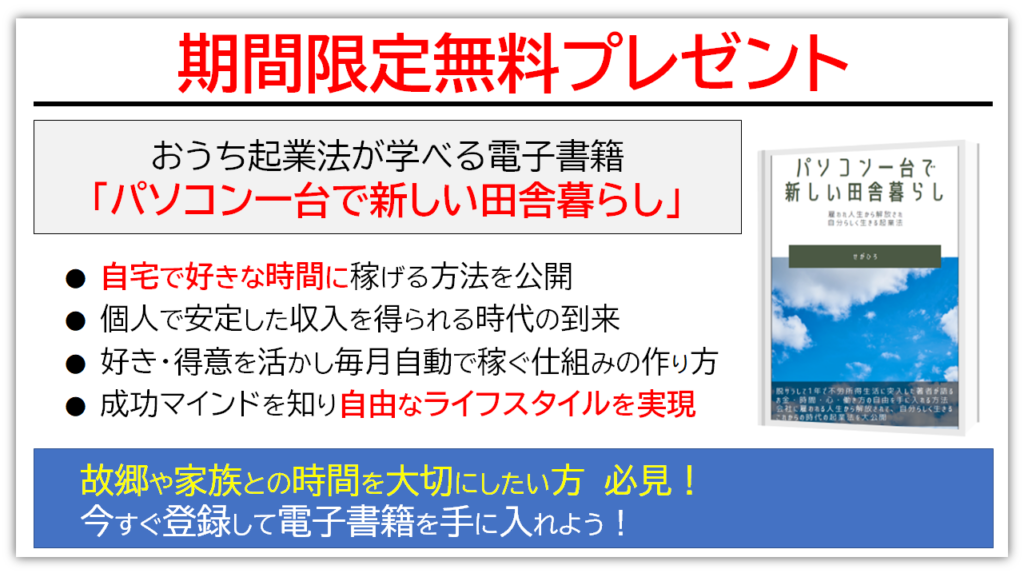

私は、会社員時代は単身赴任で全国を飛び回っていました。 毎日満員電車に揺られて出勤し、 嫌な上司からパワハラを受けながら働いていました。 給料は安くて、家賃や生活費で ほとんど消えていました。 家族とは離れて暮らし、 週末も帰省する余裕もなく、 電話やメールでしか 連絡できませんでした。 家族との時間を失ってまで、 こんな人生で本当に幸せなのか? 自分は何のために生きているのか? そんな悩みが頭から離れませんでした。 そんな時、ネットビジネス というものに出会いました。 ネットビジネスとは、 インターネットを使って 自分の好きなことや得意なことを 商品やサービスとして提供するビジネスです。 私は、人間嫌いで一人で行動するのが 好きだったので、 ネットビジネスは まさにピッタリだと思いました。 しかし、私にはネットビジネスの 知識も経験も資金も人脈もありませんでした。 どうすればいいか分からず、 不安や恐怖でいっぱいでした。 ですが、自由に生きるためには リスクを背負ってでも チャレンジするしかないと 思い切って飛び込んでみました。 そして、半年後、 私は初収益を達成しました。 今では、自動で稼ぐ仕組みを作り上げて、 お金と時間に縛られずに自由に生きています。 田舎で家族と一緒に暮らしたり、 旅行したり、趣味に没頭したり、 自分のやりたいことを 思う存分楽しんでいます。 私だけではありません。 私と同じ起業家仲間も、 単身赴任や出稼ぎなど 家族と離れて暮らしていた 人たちが多くいます。 彼らも私も、特別な才能やセンスや 資金があったわけではありません。 ただ、家族と一緒に生きたいという 強い思いと 行動力があっただけです。 あなたは今の人生に満足していますか? 毎日イヤイヤ働いて、 お金や時間に不自由して、 家族との時間を犠牲にして、 自分の夢ややりたいことを諦めて、 我慢・我慢で一生を終えるつもりですか? 私は、そんな人生は嫌だと思いました。 どうせ一度きりの人生なら、 自分の好きなように生きるべきです。 しかし、自由に生きるためには 何をどうしたらいいのか分からないですよねー。 私もそうでした。 そんな私がどのように単身赴任・出稼ぎ生活から ネットビジネスで成功したのかを 詳しくまとめた電子書籍を作成しました。 この電子書籍では、 以下のことを学ぶことができます。 ・ネットビジネスとは何か? ・メリットとデメリットは何か? ・成功するために必要なことは何か? ・稼ぐ仕組みと具体的な方法は何か? ・家族と一緒に生きるために必要なお金と時間の知識 この電子書籍を読めば、 あなたも 単身赴任・出稼ぎから脱出して ネットビジネスで自由に生きる方法が分かります。 この電子書籍は、私がこれまでに培ってきた ノウハウや経験を惜しみなく公開しています。 すでに読んで頂いた方からは、 「家族と一緒に暮らせるようになりました」 「単身赴任・出稼ぎの苦しみから解放されました」 「お金と時間の知識を知り、不安の根源がわかりました」 など、 嬉しい感想をたくさん頂いております。 この電子書籍は、 本来有料で販売する予定でしたが、 多くの人に単身赴任・出稼ぎから脱出して 自由に生きる方法を知って欲しいと思い、 期間限定で無料公開しています。 あなたも単身赴任・出稼ぎから脱出して ネットビジネスで自由に生きる方法を学んでみませんか? 無料ですから、興味があれば覗いてみてください。 「パソコン一台で新しい田舎暮らし」を無料で見てみる 私の経歴は、こちらの記事で詳しく書いています。

自由を手に入れるまでの軌跡と思い

最後まで読んで頂き、ありがとうございました。

私の経歴は、こちらの記事で詳しく書いています。

自由を手に入れるまでの軌跡と思い

最後まで読んで頂き、ありがとうございました。